アゲヤク!!

アゲヤク!!

“転職活動”はノーリスク。忙しいからこそ3分準備でプロに丸投げが最適解。

残業・転勤・収入のモヤモヤは情報不足で起こります。転職するかは後で決める。まずは無料相談で市場価値と選択肢を可視化しましょう。

【派遣で柔軟に働きたい】ファル・メイト(無料)本記事にはアフィリエイト広告を含んでおります。

お越しいただきありがとうございます。管理人のヒューズです。

今回は、30代かつ2級ファイナンシャル技能士(通称FP2級)である自分が、

30代がFP資格を取るべき3つ理由について解説します。(FP=ファイナンシャルプランナーの略)

そもそもFPって何?って方はこちら↓

人生の夢や目標をかなえるために総合的な資金計画を立て、経済的な側面から実現に導く方法を「ファイナンシャル・プランニング」といいます。ファイナンシャル・プランニングには、家計にかかわる金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など幅広い知識が必要になります。これらの知識を備え、相談者の夢や目標がかなうように一緒に考え、サポートする専門家が、FP(ファイナンシャル・プランナー)です。

日本FP協会より引用

FPって保険屋さんとか、銀行員の人がもっているイメージです。

お金とか不動産に関係ない仕事してる自分にも必要な知識なの?

FPの勉強で学ぶ知識は、すべての人にかかわりがあります!!

むしろ、義務教育で教えてほしいレベルです!

- 仕事が辛くてやめたいけど、求職中はいくらお金もらえるのかな・・

- 病気やケガ・老後2000万問題など、漠然と将来のお金に不安がある

- 賃貸住まいより、やっぱり夢のマイホームをもちたい!

- 可能な限り、お金を子供に残したい!

など、30代には将来設計や家計に係わる課題を抱えている方が多いと思います。

しかし、その課題を解決するための考え方・判断基準はご存じですか?いまからどのように行動すべきか分かりますか?その為の知識が得られる資格こそファイナンシャルプランナーです!

なぜ自分が、FPの知識は義務教育で教えてほしいと感じているか理解して頂けるかと思います。

それではどうぞ!

理由を説明する前に、FP資格試験ではどんな事を学ぶのか、試験範囲を通して解説します。

FPの資格試験では、大きく分けて、以下の6つの分野について学びます。

- ライフプランニングと資金計画

- リスク管理

- 金融資産運用

- タックスプランニング

- 不動産

- 相続・事業承継

・・・なんか難しそう。

ひとつずつ、かんたんに説明するね。

ライフプランニングと資金計画

人生設計をするうえで必要な考え方や、公的保障などについて学びます

一例として、

- 奨学金などの教育ローンや、出産の一時金や育児休暇中のお金について

- 万が一の時に、本人もしくは残された家族に対する公的保障にはどのような物があるのか

- 退職したり、休職した時にはどの程度お金がもらえるのか

などについて、理解が深まります。

有名な内容として、一般企業に勤めているサラリーマン家庭なら、

子供が生まれた時に、出産育児一時金として42万円が支給されます。

さらに、出産前42日、出産後56日の計98日間のうち、仕事を休んだ期間に対して、

直近1年の給料の額の3分の2が支給されます。

その後も、子どもが1歳になるまでの間、最低でも給料の額の2分の1の額が支給されます。

この制度は、自営業などの個人事業主は使えません。知ってましたか?

自営業だともらえないんだ、可哀そう・・

その分、会社員は毎月給料から保険料を支払っているけどね

リスク管理

生命保険や損害保険などの種類や仕組み全般について学びます。

この知識がないと、営業マンに勧められるがまま、不必要に多く保険に入ってしまったり、

せっかく入った保険を有効活用できなかったり、

保険金を受け取る際に余計な税金がかかったりする場合があります。

例えば、生命保険の特約に「リビング・ニーズ特約」というのが無料で付加できます。

これは、余命6ヶ月以内と診断された場合、死亡保険金の一部(上限3000万円)を生前に受け取れる特約です。

死んでからお金をもらうより、生きている時に一緒に旅行などに行って思い出作れた方が、

きっとみんな嬉しいよね☆

金融資産運用

預貯金や株式、債券、投資信託など、金融商品とその運用方法全般の知識について学びます。

ニュースなどで耳にする

- GDPは~

- 経済成長率は~

- 本日の日経平均株価は~

などの言葉の意味を理解できたり、

投資をするうえでの考え方や、NISAなどの制度について理解する事ができます。

このような金融資産の知識があると、投資とギャンブルの違いが理解できるようになります。

タックスプランニング

所得税・法人税・消費税などの税金に関する知識全般について学びます。

税金って、私たちは消費税くらいしか関係ないよね?

めっちゃくちゃ関係してるよ!

給与明細をよくよく見て頂くとわかりますが、毎月所得税や住民税などの税金が引かれてますし、

競馬の払い戻し金や、保険の満期保険金、解約返戻金は一時所得となり、税金がかかる場合もあります。

さらに退職金や今話題のiDeCoの受け取り方についても気を付けないと、税金がかかる場合があります。

サラリーマンは基本的に会社が税金の納付を代わりに行っているので(源泉徴収と言います)

実は多額の税金を納めているという実感が少ないのかもしれませんね。

一度給与明細や、年末にもらう源泉徴収票をじっくり見てもらうと愕然とします。

- 副業で事業所得を得たい。いつか起業したい

- 世帯で年間10万円以上医療費がかかる。

などの方は、より詳しく知っておく必要がある知識です。

不動産

不動産取引や建築基準法など不動産関連の法律など、住宅や宅地に関する知識について学びます。

夢のマイホーム!

ハウスメーカーの言葉に乗せられて、言われるがままに土地をきめてないですか?

- 購入予定の土地は、どのサイズの家が建てれらるのか。

- 将来的に建て替えが可能な土地か。

- 土地の価格は適正か。

- 不動産売買に対する手数料は適切か。

- 固定資産税などの税金は理解しているか

などなど、9割近くの人は、物件購入の際ここまで考えていないと思います。

でも、何千万円という高い買い物をローンという名の借金までして購入するのに、

その為の知識が全くないってとても恐ろしいことだと、自分は思います。

相続・事業承継

贈与や相続の法律と税金、事業承継対策などの知識全般について学びます。

うちの両親は残すお金ないって言ってたし、会社を経営しているわけじゃないから、

わたしには関係ないね!

そんなことないよ!現金だけでなく、家や生命保険金も相続の対象になるよ!

さらに、結婚式や育児の為にご両親から援助してもらう場合、税金がかかる場合もあるよ

どんな資産家でも、相続税対策をしないと「3代で財産が無くなる」と言われています。

その理由は、相続税の最大税率は55%!何もしないと約半分が税金として納めないといけないからです!

これは少し極端な事例ですが、少しでも多く子供にお金はのこしたいですよね。

もっと身近な話をしますと、両親からの結婚資金の援助してもらう時や祖父母から孫への〇〇祝いという名のお小遣いも、金額によっては贈与税がかかる場合もあります。

知らず知らず法律を侵している可能性があるって考えると少し不安になりますよね。

さて、FPの資格勉強を通して、どのような事が学べるか伝わったでしょうか?

ここで本題に戻って30代が資格を取るべき3つの理由について説明します。

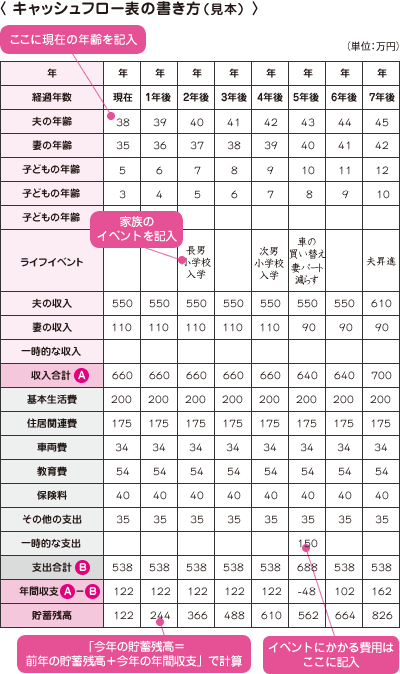

1.自分で将来設計を建てられる

今後の自分にはどんなイベントがあるのか、そしてどのくらいお金が必要か。

その時の家計の収入と支出はいくらぐらいあるのか。

それらをわかりやすくまとめた表を「キャッシュフロー表」といいます。

FPの資格を取ると、この表を自分で作る事ができます。

保険に加入している方は見覚えがあるかと思います。

そうです。保険の営業マンが最初に無料で作ってくる表です。

なんだー無料で作ってくれるなら自分でつくれなくてもいいじゃん♪

って思った方は要注意。タダより高い物はありません。

確かに、保険の営業マンから色々質問されて、それっぽい表を作成してくれますが、2つ問題があります。

問題1 営業マンに質問されながら作成する。

必要経費や今後のライフイベントなど、相手の質問に合わせて答えます。その際、「念のため」とか「余裕をもって」というキーワードを使い、支出を高めに設定される可能性があります。

問題2 その結果を踏まえて、保険商品を勧められる

保険屋もキャッシュフロー表をサービスで作っているわけではありません。その表を元に、不安がありそうな部分を指摘して、保険に入った方がよさそうな空気を作ります。何もない時は、大体世帯主が亡くなるか、働けなくなるほどの障害を持つ想定で話が進みますw

保険の相談した時「世帯主であるあなたが不慮の事故で亡くなった場合でも、残された家族には今と同じ生活水準で暮らしてほしいですよね」って不安をあおられつつ保険を勧められました。

その結果、不必要に保険に入りすぎてしまう可能性もあります。

自分の人生設計は、自分の手で出来るようになりたいと、自分は思います。

2.マイホーム購入時に失敗しにくくなる。

結婚して、子どもも大きくなってくると、考えるのが夢のマイホーム!

マイホームを建てるためには、まず土地から購入する必要があります。ただ、土地には様々な種類があります。

詳しく説明すると長くなるので、簡単にいうと「建て直しができなかったり、売る時に価値が激減する土地」

があります。相場より安いという言葉に騙されて買ってしまうと、自分たちが住んでいる間はいいが、

子供に譲る時や、相続などで売却するときに処分に困る可能性があります。

さらに、不動産業者に支払う手数料や、住宅購入時にかかる諸費用などは、数百万単位でかかります!

「こんなはずじゃなかった・・」と後悔しないように、しっかりと知識を身につけましょう。

3.公的保障を上手に活用できる

日本の公的保障は、諸外国に比べてとても手厚いです。「年金」や「生活保護」という制度があるように、

いざというときは国が助けてくれます。

そこまで大きな話じゃないにしても、意外に知られていないのが、

「雇用保険の教育訓練給付」という制度です。一定の条件を満たせば、資格取得の費用が最大70%を支給してくれます。転職やキャリアアップの為に、資格取得を考えるアラサーは多いと思います。

以下に、厚生労働省の該当ページのリンクを貼っておきます。

知っているか知らないかで、何十万という金額が変わってしまいます。

ブラック労働・資産形成・保険の加入・住宅購入・親の介護・相続問題 etc…..

「営業マンに勧められたから」とか「家族や上司に言われたから」って

きつい環境で労働してたり、よく理解していない保険商品や投資に購入していないですか?

FPの知識を持つことで、最低限の保険に加入すれば良いと理解できますし、

労働環境に問題を抱えている場合、自分には様々な選択肢があるという事に気づけます。

アラサー世代は人生のターニングポイントが多数あります。

ここでの選択肢が未来に大きく影響してしまいます。

あなたのことを一番大切に思っているのはあなた自身です!

FPは「くらしとお金」の専門家。

あなたも自分自身と、大切な家族を守るために、プロになる事を自分はおススメします☆

自分が行った勉強方法も公開していますので、よかったら参考にしてください♪

最後まで読んで頂き、ありがとうございました!